Di era Coretax DJP yang fully integrated, banyak perusahaan mengira bahwa pelaporan pajak yang “lancar” berarti bebas pemeriksaan. Kenyataannya, digitalisasi justru mempercepat proses data matching dan meningkatkan kemampuan Direktorat Jenderal Pajak (DJP) dalam mendeteksi anomali secara real-time. Ketika sistem menandai selisih, inkonsistensi, atau pola transaksi yang mencurigakan, langkah selanjutnya adalah pemeriksaan pajak.

Pada tahap pemeriksaan, auditor (pemeriksa pajak) tidak hanya melihat angka di SPT. Mereka meminta dokumen pendukung SPT untuk memverifikasi kebenaran material transaksi, kepatuhan formal, dan konsistensi perhitungan fiskal. Ketidaksiapan dalam menyediakan dokumen ini bukan hanya mengakibatkan penolakan biaya pengurang, tetapi juga berpotensi memicu Surat Ketetapan Pajak Kurang Bayar (SKPKB) beserta sanksi bunga dan denda.

Artikel ini menyusun panduan lengkap berbasis UU KUP, UU HPP, dan praktik pemeriksaan 2026 mengenai dokumen pendukung SPT yang wajib disiapkan, format penyimpanan yang diakui hukum, serta checklist persiapan agar perusahaan Anda lolos audit tanpa koreksi signifikan.

Mengapa Dokumen Pendukung SPT Krusial di Era Audit Digital?

Meskipun Coretax DJP menyediakan fitur prepopulated data yang menarik otomatis bukti potong dan faktur pajak, fungsi dokumen pendukung tetap krusial karena:

- Verifikasi Substansi Transaksi Sistem hanya mencocokkan nominal dan pihak terkait. Auditor membutuhkan kontrak, bukti transfer, dan dokumen pengiriman untuk memastikan transaksi benar-benar terjadi dan memiliki tujuan bisnis yang sah (business purpose).

- Validasi Rekonsiliasi Fiskal Perbedaan antara laba komersial dan laba fiskal sering menjadi area koreksi utama. Dokumen pendukung seperti bukti penyusutan aset, daftar karyawan, dan rincian biaya non-deductible menjadi dasar perhitungan yang harus dipertanggungjawabkan.

- Kepatuhan Terhadap UU KUP Pasal 29 & 35 Wajib pajak diwajibkan menyelenggarakan pembukuan dan menyimpan dokumen pendukung selama 10 tahun. Kegagalan menyediakan dokumen saat pemeriksaan dianggap sebagai ketidakpatuhan formal, yang memberi kewenangan penuh kepada auditor untuk melakukan estimation atau koreksi eks officio.

Fakta 2026: DJP kini menggunakan Tax Data Analytics dan AI-assisted audit tools. Dokumen yang tidak terstruktur, tidak konsisten dengan data digital, atau sulit dilacak akan langsung mendapat skor risiko tinggi dalam sistem pemeriksaan.

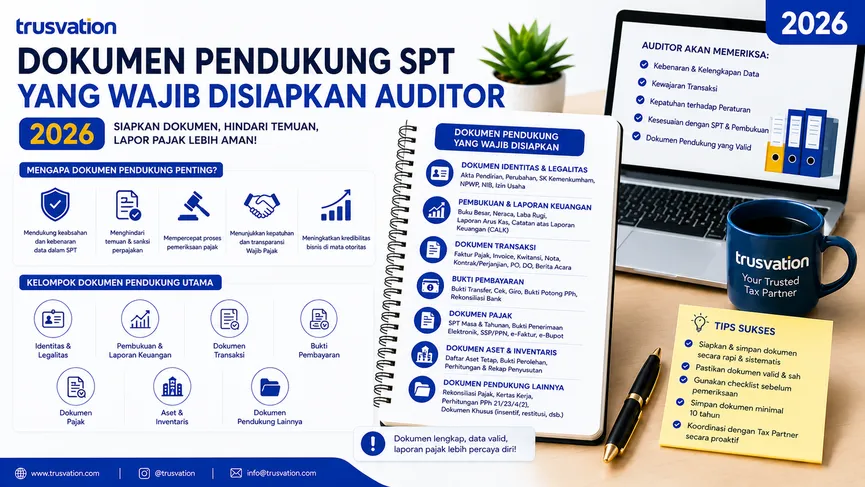

Daftar Lengkap Dokumen Pendukung SPT yang Wajib Disiapkan Auditor

Agar memudahkan penyiapan, dokumen pendukung dikategorikan menjadi empat kelompok utama sesuai fokus pemeriksaan:

1. Dokumen Keuangan & Pembukuan

Kelompok ini menjadi fondasi verifikasi atas angka yang dilaporkan di SPT Tahunan:

- ✅ Laporan keuangan lengkap (Neraca, Laba Rugi, Arus Kas, Catatan atas Laporan Keuangan)

- ✅ Buku besar (general ledger) dan neraca saldo (trial balance)

- ✅ Buku jurnal umum & jurnal khusus (penjualan, pembelian, kas, bank)

- ✅ Rekonsiliasi bank bulanan beserta bukti mutasi rekening koran

- ✅ Kartu stok dan laporan penilaian persediaan (jika perusahaan manufaktur/perdagangan)

- ✅ Daftar penyusutan & amortisasi aset tetap beserta perhitungan fiskal

2. Dokumen Pajak & Bukti Potong/Pungut

Bukti kepatuhan perpajakan yang harus selaras dengan data di Coretax:

- ✅ e-Bupot Unifikasi (PPh 21, 23/26, 4 ayat 2) dan bukti setor (NTPN/NTB)

- ✅ e-Faktur pajak keluaran & masukan beserta laporan SPT Masa PPN

- ✅ SPT Tahunan OP/Badan + Bukti Penerimaan Elektronik (BPE) 3 tahun terakhir

- ✅ Rekonsiliasi fiskal (tax reconciliation worksheet) yang ditandatangani manajemen

- ✅ Bukti pemanfaatan insentif/pembebasan pajak (jika ada)

3. Dokumen Transaksi & Kontrak

Dokumen yang membuktikan keabsahan dan kronologi transaksi bisnis:

- ✅ Faktur pajak, invoice, kuitansi, dan bukti pembayaran (transfer/kas)

- ✅ Perjanjian kerja sama, kontrak vendor, sewa, pinjaman, atau jasa

- ✅ Purchase Order (PO), Delivery Order (DO), dan berita acara serah terima

- ✅ Dokumen kepabeanan (PIB, PEB, BC 2.3/2.7) untuk perusahaan importir/eksportir

- ✅ Notulen Rapat Umum Pemegang Saham (RUPS) dan persetujuan transaksi material

4. Dokumen Khusus & Kepatuhan Lanjutan

Diperlukan untuk perusahaan dengan skala tertentu atau struktur kompleks:

- ✅ Payroll register, slip gaji, dan daftar hadir karyawan (validasi PPh 21)

- ✅ Dokumentasi Transfer Pricing (Master File, Local File, CbCR) jika transaksi dengan pihak afiliasi melebihi threshold yang ditetapkan

- ✅ Laporan audit eksternal (jika wajib diaudit berdasarkan UU Perseroan Terbatas atau peraturan sektoral)

- ✅ Risalah pemeriksaan pajak sebelumnya & respons SP2DK yang pernah diterima

- ✅ Surat pernyataan penggunaan fasilitas UMKM/PPh Final 0,5% (jika applicable)

Format & Penyimpanan Dokumen sesuai Standar Coretax DJP 2026

Keberadaan dokumen saja tidak cukup. Auditor menilai keterlacakan, integritas, dan kemudahan akses. Berikut standar penyimpanan yang diakui dan direkomendasikan:

|

Aspek

|

Rekomendasi 2026

|

|---|---|

|

Format File

|

PDF/A untuk arsip jangka panjang; Excel/CSV untuk data analisis; hindari format proprietary yang tidak bisa dibuka tanpa software khusus

|

|

Penamaan File

|

YYYYMM_JenisDokumen_PihakTerkait.pdf (contoh: 202503_FakturMasukan_PTABC.pdf) |

|

Struktur Folder

|

/TahunPajak/01_Pembukuan/, /02_Pajak/, /03_Transaksi/, /04_KepatuhanKhusus/ |

|

Penyimpanan

|

Cloud terenkripsi dengan akses terkontrol + backup fisik/lokal sesuai prinsip 3-2-1 backup

|

|

Masa Retensi

|

10 tahun sejak akhir tahun pajak bersangkutan (UU KUP Pasal 29 ayat 2)

|

|

Kewenangan Akses

|

Hanya tim finance, tax, & manajemen yang berwenang; log akses harus tercatat untuk audit trail

|

Tips Praktis: Coretax DJP kini menyediakan portal Digital Tax Audit di mana pemeriksa dapat meminta dokumen secara elektronik. Perusahaan yang memiliki arsip digital terstruktur dapat mengunggah dokumen dalam hitungan jam, bukan minggu. Kecepatan respons ini secara langsung mempengaruhi skor kooperatif wajib pajak dalam proses pemeriksaan.

Checklist Persiapan Dokumen H-30 Sebelum Pemeriksaan Pajak

Pemeriksaan tidak selalu datang dengan peringatan panjang. Seringkali, SP2DK berubah menjadi Surat Pemberitahuan Pemeriksaan (SPP) dalam 14 hari jika respons tidak memadai. Gunakan checklist ini untuk kesiapan proaktif:

H-30: Inventarisasi & Audit Internal

- Kumpulkan seluruh SPT Masa & Tahunan 3 tahun pajak terakhir

- Pastikan semua BPE tersimpan dan bisa diverifikasi via Coretax

- Identifikasi dokumen yang hilang/rusak dan siapkan dokumen sekunder pengganti

H-21: Finalisasi Rekonsiliasi & Pembukuan

- Selesaikan rekonsiliasi fiskal & pastikan selisih sudah terdokumentasi alasannya

- Tutup buku besar & cetak neraca saldo akhir tahun pajak diperiksa

- Verifikasi konsistensi e-Faktur/e-Bupot dengan jurnal akuntansi

H-14: Penyiapan Arsip Digital & Fisik

- Buat folder terstruktur sesuai standar penamaan di atas

- Cetak & jilid dokumen kunci (laporan keuangan, kontrak material, BPE)

- Siapkan index dokumen (daftar isi) untuk mempercepat pencarian saat pemeriksaan

H-7: Simulasi & Briefing Tim

- Lakukan mock audit internal: simulasikan pertanyaan auditor berdasarkan data SPT

- Tunjuk 1-2 orang sebagai focal point komunikasi dengan pemeriksa

- Pastikan seluruh tim memahami batas informasi yang boleh diberikan vs yang perlu konsultasi terlebih dahulu

H-3: Finalisasi & Monitoring

- Upload dokumen prasyarat ke portal Coretax (jika diminta via electronic request)

- Backup seluruh arsip ke lokasi terpisah

- Aktifkan notifikasi email/SMS untuk permintaan tambahan dokumen dari DJP

FAQ: Pertanyaan Umum Seputar Dokumen Pendukung SPT

Q: Berapa lama dokumen pendukung SPT harus disimpan? A: Sesuai UU KUP Pasal 29 ayat (2), wajib pajak wajib menyimpan buku, catatan, dan dokumen pendukung pembukuan selama 10 tahun sejak akhir tahun pajak bersangkutan. Masa ini tidak diperpendek meskipun pemeriksaan sudah selesai.

Q: Apakah dokumen digital/scanned sah sebagai bukti di hadapan auditor? A: Ya, selama memenuhi ketentuan UU ITE dan PMK tentang Pembukuan. Dokumen harus jelas, tidak mudah diubah (tamper-evident), dan disertai metadata yang menunjukkan tanggal pembuatan serta pihak yang membuat. Untuk transaksi di atas threshold tertentu, auditor dapat meminta dokumen asli.

Q: Apa yang terjadi jika auditor tidak menerima dokumen yang diminta? A: Auditor berwenang menolak pengakuan biaya atau penghasilan tersebut sebagai dasar perhitungan pajak. Hal ini akan meningkatkan Penghasilan Kena Pajak dan berpotensi menghasilkan SKPKB beserta sanksi bunga 2% per bulan.

Q: Bagaimana jika dokumen pendukung hilang karena bencana atau kerusakan sistem? A: Segera laporkan ke KPP setempat, buat pernyataan di atas materai, dan siapkan bukti sekunder seperti rekening koran, email bisnis, kontrak, atau kesaksian pihak ketiga. DJP dapat mempertimbangkan kondisi force majeure, tetapi keabsahan transaksi tetap harus dapat dibuktikan secara substansial.

Jangan Tunggu SP2DK Baru Mulai Bersiap

Pemeriksaan pajak bukanlah akhir dari dunia usaha, tetapi uji kesiapan sistem kepatuhan perusahaan. Dokumen pendukung SPT yang tertata rapi, konsisten dengan data Coretax, dan mudah dilacak adalah bukti nyata bahwa bisnis Anda dikelola secara profesional dan taat hukum.

Trusvation menyediakan layanan Tax Audit Readiness & Document Management yang mencakup: ✅ Pre-Audit Document Review: Pemeriksaan menyeluruh atas kelengkapan, konsistensi, dan kerapatan arsip 3 tahun terakhir

✅ Digital Archiving Setup: Implementasi sistem penyimpanan dokumen terstruktur sesuai standar DJP & ISO 27001

✅ SP2DK & Pemeriksaan Handling: Pendampingan respons, komunikasi dengan pemeriksa, dan penyusunan dokumen pendukung on-demand

✅ Tax Reconciliation & Defense Strategy: Penyusunan rekonsiliasi fiskal defensif dan argumentasi berbasis regulasi untuk meminimalkan koreksi

✅ Digital Archiving Setup: Implementasi sistem penyimpanan dokumen terstruktur sesuai standar DJP & ISO 27001

✅ SP2DK & Pemeriksaan Handling: Pendampingan respons, komunikasi dengan pemeriksa, dan penyusunan dokumen pendukung on-demand

✅ Tax Reconciliation & Defense Strategy: Penyusunan rekonsiliasi fiskal defensif dan argumentasi berbasis regulasi untuk meminimalkan koreksi

Konsultasi Kesiapan Audit Gratis 30 Menit: Evaluasi kondisi dokumen SPT perusahaan Anda sebelum pemeriksaan datang. Hubungi Trusvation untuk jadwalkan sesi.

Penafian: Artikel ini disusun berdasarkan ketentuan perpajakan Indonesia per Mei 2026 (UU KUP, UU HPP, Peraturan Direktur Jenderal Pajak tentang Pemeriksaan Pajak, dan panduan operasional Coretax DJP) dan bersifat informatif. Prosedur pemeriksaan dapat disesuaikan dengan kebijakan DJP terbaru. Untuk implementasi pada kasus spesifik, disarankan berkonsultasi dengan konsultan pajak bersertifikat. Sumber: Direktorat Jenderal Pajak (pajak.go.id), Kementerian Keuangan RI.