PPh Final UMKM 0,5% vs Tarif Umum: Apa Bedanya?

|

Aspek

|

PPh Final UMKM (PP 55/2022)

|

Skema Non-Final (Tarif Umum)

|

|---|---|---|

|

Dasar Hukum

|

PP No. 55 Tahun 2022

|

UU PPh jo. UU HPP

|

|

Tarif Pajak

|

0,5% dari peredaran bruto

|

11% dari PKP (bagian ≤ Rp4,8 M) atau 22% (di atasnya)

|

|

Sifat Pajak

|

Final (tidak bisa dikreditkan di SPT Tahunan)

|

Tidak final (bisa dikreditkan dengan PPh 25/29)

|

|

Pembukuan

|

Cukup catatan peredaran bruto (sederhana)

|

Wajib pembukuan lengkap + rekonsiliasi fiskal

|

|

Batas Omzet

|

≤ Rp4,8 miliar/tahun

|

Tidak ada batas, tapi wajib audit jika > Rp50 M

|

|

Durasi Fasilitas

|

WP OP: maksimal 7 tahun; WP Badan: tidak dibatasi

|

Berlaku selamanya selama memenuhi syarat

|

|

Pelaporan

|

SPT Tahunan + PPh Final bulanan via Coretax

|

SPT Tahunan + SPT Masa PPh 25 + rekonsiliasi

|

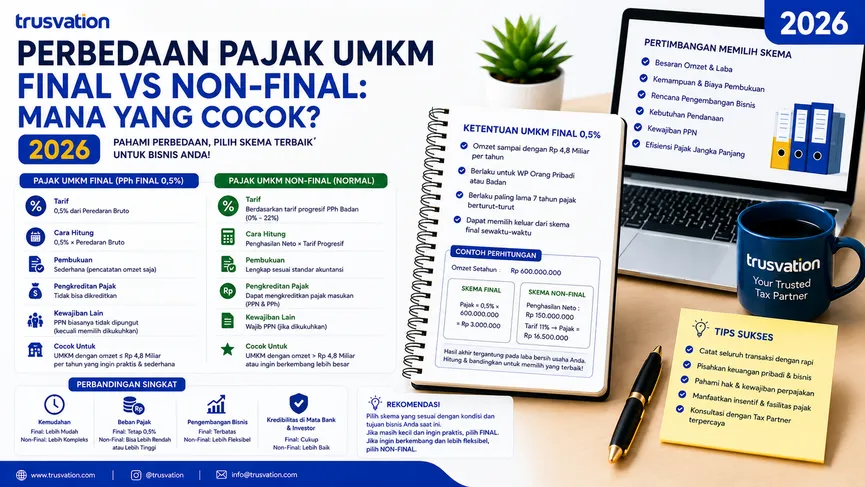

Poin Kritis: PPh Final 0,5% hanya berlaku untuk peredaran bruto hingga Rp4,8 miliar per tahun. Jika omzet Anda melebihi batas ini, kelebihan omzet dikenakan tarif umum (Pasal 31E atau tarif normal).

Simulasi Perhitungan: Mana yang Lebih Hemat?

Skenario A: Menggunakan PPh Final 0,5%

Perhitungan:

• Peredaran bruto: Rp3.600.000.000

• PPh Final terutang: 0,5% × Rp3.600.000.000 = Rp18.000.000

✅ Kelebihan:

• Perhitungan sangat sederhana

• Tidak perlu rekonsiliasi fiskal rumit

• Pajak sudah final, tidak ada kurang bayar di SPT Tahunan

❌ Kekurangan:

• Jika margin laba bersih Anda <10%, pajak efektif bisa lebih besar dari laba

• Tidak bisa mengkreditkan PPh 23/25 yang sudah dibayar vendor

Skenario B: Menggunakan Skema Non-Final (Tarif Pasal 31E)

Asumsi:

• HPP + Biaya operasional: Rp3.200.000.000

• Laba bersih komersial: Rp400.000.000

• Setelah koreksi fiskal: Penghasilan Kena Pajak (PKP) = Rp380.000.000

Perhitungan Tarif Pasal 31E:

• PKP ≤ Rp4,8 M: tarif 11% (50% × tarif umum 22%)

• PPh terutang: 11% × Rp380.000.000 = Rp41.800.000

✅ Kelebihan:

• Jika margin laba rendah (<10%), beban pajak bisa lebih kecil

• Bisa mengkreditkan PPh 23/25 yang sudah dipotong/dibayar

• Lebih fleksibel untuk ekspansi dan akses pembiayaan

❌ Kekurangan:

• Wajib pembukuan lengkap + rekonsiliasi fiskal

• Risiko koreksi jika dokumentasi biaya tidak lengkap

• Perlu konsultan/akuntan untuk penyusunan SPT

Kesimpulan Simulasi:

|

Kondisi Bisnis

|

Rekomendasi Skema

|

Alasan

|

|---|---|---|

|

Margin laba bersih >10%

|

✅ PPh Final 0,5%

|

Pajak lebih kecil, administrasi sederhana

|

|

Margin laba bersih <10%

|

✅ Non-Final (Pasal 31E)

|

Beban pajak berdasarkan laba riil, bisa lebih hemat

|

|

Sering terima potong PPh 23 dari klien korporat

|

✅ Non-Final

|

Bisa kreditkan PPh 23, kurangi kurang bayar SPT

|

|

Belum siap pembukuan kompleks

|

✅ PPh Final 0,5%

|

Cukup catat omzet, minim risiko kesalahan administratif

|

Syarat & Ketentuan Memilih Skema Pajak UMKM 2026

✅ Syarat Menggunakan PPh Final 0,5% (PP 55/2022):

- WP Orang Pribadi atau WP Badan (termasuk koperasi)

- Peredaran bruto tidak melebihi Rp4,8 miliar dalam satu tahun pajak

- WP OP: Fasilitas hanya berlaku maksimal 7 tahun pajak sejak pertama kali menggunakan

- WP Badan: Tidak ada batas waktu, tapi harus konsisten memilih di awal tahun

- Tidak boleh digabung dengan fasilitas lain (misal: tax allowance) untuk penghasilan yang sama

✅ Syarat Beralih ke Skema Non-Final:

- Wajib menyelenggarakan pembukuan sesuai SAK ETAP atau SAK EMKM

- Mampu melakukan rekonsiliasi fiskal untuk menyesuaikan laba komersial ke fiskal

- Memahami ketentuan biaya yang boleh dan tidak boleh dibebankan secara fiskal (deductible vs non-deductible expenses)

- Siap dengan potensi pemeriksaan jika terdapat koreksi material

💡 Tips Strategis: Anda tidak perlu mengajukan permohonan ke DJP untuk memilih skema. Cukup tentukan di awal tahun pajak dan konsisten dalam pelaporan SPT. Namun, perubahan skema di tengah tahun tidak diperbolehkan kecuali ada perubahan status WP.

Cara Melaporkan di Coretax DJP: Final vs Non-Final

📝 Untuk PPh Final UMKM 0,5%:

- Login Coretax → Menu Pelaporan → SPT Tahunan

- Pilih formulir 1770-SS (OP) atau 1770 dengan lampiran khusus UMKM

- Pada bagian penghasilan, centang opsi “Penghasilan yang dikenai PPh Final PP 55/2022”

- Input total peredaran bruto per bulan (sistem akan hitung otomatis 0,5%)

- Validasi & kirim → BPE diterima, selesai.

📝 Untuk Skema Non-Final:

- Login Coretax → Menu Pelaporan → SPT Tahunan

- Pilih formulir 1770 (OP) atau 1771 (Badan) lengkap dengan lampiran

- Input laporan laba rugi komersial

- Lakukan rekonsiliasi fiskal di menu khusus: koreksi positif/negatif

- Sistem hitung PKP dan PPh terutang berdasarkan tarif Pasal 31E atau umum

- Kreditkan PPh 23/25 yang sudah dibayar (jika ada)

- Validasi, kirim, dan simpan BPE + lampiran rekonsiliasi.

✅ Fitur Coretax 2026: Sistem menyediakan wizard panduan pemilihan skema berdasarkan input omzet dan estimasi margin. Manfaatkan fitur ini untuk simulasi sebelum submit.

FAQ: Pertanyaan Umum Seputar Pajak UMKM Final vs Non-Final

Bingung Memilih? Trusvation Bantu Analisis Skema Terbaik untuk Bisnis Anda

- ❌ Beban pajak lebih besar dari yang seharusnya

- ❌ Kompleksitas administrasi yang tidak perlu

- ❌ Risiko koreksi dan pemeriksaan di masa depan

✅ Skema Selection Roadmap: Rekomendasi objektif final vs non-final dilengkapi timeline transisi jika diperlukan

✅ Coretax Implementation Support: Pendampingan setup pelaporan, rekonsiliasi fiskal, dan validasi SPT di platform resmi

✅ Compliance Monitoring: Review berkala untuk memastikan kepatuhan dan optimalisasi pajak seiring perkembangan bisnis

Konsultasi Strategi Pajak UMKM Gratis 30 Menit: Diskusikan profil bisnis Anda dan dapatkan rekomendasi skema pajak yang paling menguntungkan. Hubungi Trusvation untuk jadwalkan sesi.